Unternehmensbewertung: Stand-alone-Wert versus Zusatzwert durch Multiplikatoren und Synergien

Häufig werden mittelständische Unternehmen von anderen größeren Unternehmen erworben. Bei der Unternehmensbewertung muss dann häufig zwischen dem Stand-alone-Wert und dem Wertzuwachs, der sich für den Käufer nach einer Integration ergeben kann, unterschieden werden. Die Argumentationslinien des Verkäufers und des Käufers sind klar: Der Unternehmenskäufer wird bei der Bewertung versuchen, auf den Stand-alone-Wert abzustellen und einen entstehenden Zusatzwert allein abzuschöpfen. Der Verkäufer hingegen wird versuchen, den Zusatzwert in die Bewertung einzubeziehen.

Letztendlich ist jede Verhandlung individuell: Sie richtet sich selten an den maximalen Positionen aus, das Verhandlungsergebnis liegt meist irgendwo mittendrin zwischen beiden Positionen. Aber es lohnt sich für den Verkäufer in jedem Fall, die Käuferperspektive zu verstehen und das Wissen um diese Bewertungsunterschiede in den Verhandlungen preiserhöhend einzusetzen. Deshalb geht dieser Fachbeitrag auf die Hintergründe der unterschiedlichen Bewertungsmodelle und die Betrachtungsweise strategischer Käufer ein.

Stand-alone-Wert eines mittelständischen Betriebs

Der Stand-alone-Wert ist, wie der Name schon sagt, die Bewertung des Unternehmens ohne jede Integration in die Käufergesellschaft, also alleine so, wie es heute dasteht. Dabei werden keinerlei Kosten-, Vertriebs- oder Portfoliosynergien berücksichtigt. Die zum Verkauf stehende Unternehmung wird allein anhand ihrer historischen und zukünftigen Ertragskraft (EBITDA, EBIT, Gewinne oder Cashflows) bewertet. Im einfachsten Fall wird zur Bestimmung des Stand-alone-Werts ein simples Multiplikationsverfahren verwendet. So könnte eine Firma mit einem EBIT (Betriebsergebnis vor Steuern und Zinsen) von 1 Mio. Euro bei einem branchenüblichen EBIT-Multiplikator von 5 einen Brutto-Unternehmenswert von 5 Mio. Euro haben. Für die Netto-Kaufpreisberechnung wird dann noch das verzinsliche Fremdkapital abgezogen und die nicht betriebsnotwendige Liquidität addiert.

Wertsteigerung des kaufenden Unternehmens durch den Zukauf

Um einschätzen zu können, welche Wertsteigerung das kaufende Unternehmen durch den Zukauf erfahren kann, ist es wichtig zu verstehen, dass kleinere Unternehmen (bis 50 Mitarbeiter) einfach eine höhere Abhängigkeit von Mitarbeitern, Inhabern, Kunden, Lieferanten, Produkten und eventuell von einzelnen Branchen aufweisen. Diesen Abhängigkeiten wird bei einer Bewertung häufig durch einen geringeren Multiplikator Rechnung getragen. Dagegen werden größere Unternehmen häufig mit einem deutlich höheren Multiplikator als 5 bewertet. In Abhängigkeit von der Branche und der jeweiligen Unternehmung liegen die Multiplikatoren von Unternehmen mit einem Umsatz oberhalb von 50 Mio. Euro eher zwischen 7 und 10. Somit schafft ein kaufendes größeres Unternehmen schon allein durch den Zukauf zusätzlichen Firmenwert. Denn die gekauften Erträge werden ja bei einem eigenen zukünftigen Unternehmensverkauf mit diesem höheren Multiplikator multipliziert. Das folgende exemplarische Beispiel verdeutlicht diesen Werteffekt ganz konkret:

| kaufendes Unternehmen | zum Verkauf stehendes Unternehmen | konsolidiertes Unternehmen nach Übernahme | |

| EBIT | 10.000.000 € | 1.000.000 € | 11.000.000 € |

| Multiplikator | 8 | 5 | 8 |

| Brutto-Unternehmenswert (Stand-alone-Wert) | 80.000.000 € | 5.000.000 € | 88.000.000 € |

| verzinsliches Fremdkapital | 2.000.000 € | 500.000 € | 2.500.000 € |

| nicht betriebsnotwendige Liquidität | 5.000.000 € | 600.000 € | 5.500.000 € |

| Netto-Unternehmenswert | 83.000.000 € | 5.100.000 € | 91.000.000 € -88.100.000 € |

| Wertsteigerung durch den Zukauf | 2.900.000 € |

In diesem Beispiel würde die Wertsteigerung fast 3 Mio. Euro betragen. Diesen Größeneffekt machen sich mehrere Käufergruppen bei ihrer expansiven Zukaufstrategie zunutze:

- Private-Equity- und Beteiligungsgesellschaften (Finanzinvestoren) kaufen bewusst zahlreiche kleinere mittelständische Unternehmen zusammen, um eine größere Unternehmensgruppe aufzubauen. Denn die Unternehmensbewertung für die gesamte Gruppe wird eben nicht durch die Addition der Stand-alone-Werte ermittelt, sondern durch einen höheren Multiplikator, da die Gruppe geringeren Abhängigkeitsrisiken unterliegt als die individuellen einzelnen Unternehmen zum Verkaufszeitpunkt.

- Bei einem börsennotierten Unternehmen schlägt dieser Umstand sofort über das ständige Publizieren der Gewinne und der Preisermittlung über die Börse durch. Deshalb tun sich börsengehandelte Unternehmen auch häufig schwer damit, einen höheren Multiplikator für Zukäufe zu zahlen als denjenigen Multiplikator, für den die eigenen Aktien an der Börse gehandelt werden. Diese Regel ist allerdings in Zeiten niedriger Kurse und somit durch die niedrigen Kurs-Gewinn-Verhältnisse schwierig einzuhalten. Darüber hinaus ist das eine rein statische und vergangenheitsorientierte Betrachtung. Die Ausnahme bilden Zukäufe, die ein sehr großes zukünftiges Wachstumspotenzial aufweisen (u. a. Start-ups, Technologie-Unternehmen etc.), und Unternehmen, die große Synergien bei der Integration bieten.

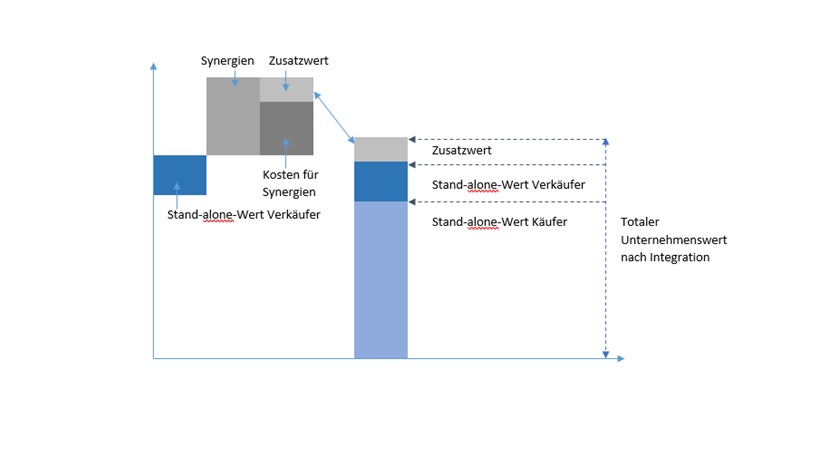

Das Zusammenspiel von Stand-alone-Wert, strategischen Synergien und Zusatzwert

Bei strategischen Käufern, also anderen größeren Unternehmen, stellt sich zudem die Frage, ob mit dem Zukauf durch die Integration des Unternehmens in den Unternehmensverband strategische Synergien erzielt werden. Diese Frage kann nur individuell und situativ beantwortet werden. Allerdings lassen sich die meisten Synergien in die folgenden Kategorien einteilen:

| Synergie-Ebene | Erklärung |

| Kostensynergien | Hierbei handelt es sich häufig um die sogenannten organisatorischen Doppelstrukturen. Können nach der Übernahme durch die Zusammenlegung der Organisationen Kosten in der Buchhaltung, dem Vertrieb, dem Marketing, der Logistik, der Produktion oder der Geschäftsführung eingespart werden?

Das Thema Personal fällt dabei oft nur wenig ins Gewicht: Bei kleinen mittelständischen Betrieben bis zu 100 Mitarbeitern gibt es kaum Spielraum bei den Personalkosten. Denn diese Unternehmen haben selten eine große personelle Speckschicht, sie sind meist sogar eher unterbesetzt. Es kann aber durchaus einige Ansatzpunkte für Einsparungen in der Administration (Buchhaltung, Steuerberater, Anwaltskosten, Beratungskosten etc.) sowie bei der Geschäftsführung (Ausscheiden des Inhabers) geben. Andere Kostensynergien stellen die Raumkosten, die Marketing-Aufwendungen oder bessere Einkaufsbedingungen durch ein größeres Volumen dar. Kostensynergien können auch auf der Entwicklungsebene entstehen, wenn das gekaufte Unternehmen bereits die Produkte entwickelt hat und somit die Risiken und Aufwendungen einer teuren internen Entwicklung vermieden werden können. |

| Vertriebssynergien | Gerade größere Produktionsbetriebe haben früher den Aufwand gescheut, ihre Kunden in der Fläche durch umfangreiche Service-Angebote zu versorgen. In den letzten Jahren ist ein deutlicher Trend zu erkennen, mittelständische technische Handels- und Service-Unternehmen zuzukaufen. Dadurch bietet sich häufig für das kaufende Unternehmen die Möglichkeit, die vorhandenen Vertriebsstrukturen auch für andere Produkte aus dem unternehmenseigenen Portfolio zu verwenden. In der Fachsprache nennt man das „Cross- oder Up-Selling“. Manchmal kaufen große Unternehmen auch kleine Unternehmen mit eigenen Produkten. Hier bietet sich dann die Nutzung der vorhandenen Vertriebsstruktur des kaufenden Unternehmens als zusätzlicher Absatzkanal für die Produkte des gekauften Unternehmens an. |

| Portfoliosynergien | Manchmal werden aus separaten Produkten und Dienstleistungen nach der Integration neue Angebote für Produkte und Dienstleistungen geschnürt. Durch die Kombination können ganz neue Ertragsquellen erschlossen und die Angebotspalette kann strategisch erweitert werden. |

In solchen Fällen gilt es dann, eine genaue Abschätzung der zu erwartenden Einsparungen, Absätze und Gewinne vorzunehmen. In den Verhandlungen zwischen den Parteien stellt sich die Frage, ob der Käufer diese Vorteile für sich behält oder ob er durch einen höheren Verkaufspreis einen Teil davon an den Verkäufer abgibt. Letztendlich hängt die Verhandlungsposition sehr stark davon ab, wie sicher die Synergieeffekte sind und wie sehr der Käufer diesen strategischen Mehrwert haben möchte.

Der Einfluss der Synergien auf den finalen Zusatzwert, welcher ein Käufer für seinen eigenen Unternehmenswert generiert lässt sich am besten grafisch darstellen.

Fazit: Lohnender Perspektivwechsel vom Stand-alone-Wert zum Zusatzwert

Der Wert eines mittelständischen Unternehmens ist immer subjektiv und liegt im Auge des Betrachters. Besonders bei strategischen Käufern, also anderen gewerblichen Unternehmen, spielen dabei allerdings zwei Faktoren eine wichtige Rolle, die dazu führen, dass ein Verkäufer seine Verhandlungsstrategie nicht nur auf dem Stand-alone-Wert aufbauen sollte. Zum einen werden größere Unternehmen mit höheren Multiplikatoren bewertet und steigern somit ihren eigenen Unternehmenswert (teilweise erheblich) durch den Zukauf von kleineren Unternehmen, die mit einem niedrigeren Multiplikator als das eigene bewertet werden. Zum anderen versuchen strategische Käufer auch immer, Synergien auf der Kosten-, Vermarktungs- oder Portfolioebene zu realisieren. Kein Käufer wird den angenommenen erzielbaren Zusatzwert oder Teile davon freiwillig in Form eines höheren Kaufpreises an den Verkäufer weitergeben – zumindest nicht ohne harte Verhandlungen. Deshalb lohnt es sich für jeden Verkäufer, die strategischen Ziele und Synergien-Schätzungen des Verkäufers zu kennen. Denn mit diesem Wissen hat er ein bewährtes Verhandlungsinstrument für einen höheren Verkaufspreis in Händen.